2024年から始まった新NISA。CMやテレビ番組でもよく話題になっており、盛り上がっていますね。

あっという間に2025年。新NISAから投資を始めた方々は、1年継続した積立投資をすることができたでしょうか?

2021〜2023年まではS&P500をつみたてNISA(SBI・V・S&P500)しておりました。

2024年からは、つみたて投資枠で「たわらノーロード全世界株式」を。

2025年からは、上記にプラスでサテライトとして、「ステート・ストリート世界厳選成長株ファンド」銘柄を積み立てることにしました。(2024年11月からSBI証券でも取り扱い可能に)

※投資はすべて自己責任の上運用してください。

・One-たわらノーロード 全世界株式(アセットマネジメントOne)・・・つみたて投資枠

・ステート・ストリート世界厳選成長株ファンド・・・成長投資枠

・たわらノーロード全世界株式・・・世界の大型株・中型株に広く投資するファンド

・ステート・ストリート世界厳選成長株ファンド・・・世界各国の株式の中から、クオリティが高く、イノベーションにより持続可能な成長が期待できる銘柄に投資

コア銘柄の選定理由としては、私の投資バイブル本「インデックス投資は勝者のゲーム」にあるように、「市場全体のポートフォリオを有するファンドを取得し、永遠に持ち続けること」よりシンプルに全世界への投資が1銘柄でできる銘柄を選定しました。ヴァンガード社のVTでも良いのですが、100円から毎日の投資が可能で、投資しやすい投資信託での投資を行なっています。

| 銘柄 | One たわらノーロード 全世界株式 | ステート・ストリート 世界厳選成長株 ファンド |

|---|---|---|

| 委託会社名 | アセットマネジメントOne | ステート・ストリート・グローバル・アドバイザーズ |

| カテゴリ | 国際株式・グローバル・含む日本 | 国際株式・グローバル・含む日本 |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(円換算ベース、配当込み、為替ヘッジなし) | ステート・ストリート 世界厳選成長株 マザーファンド |

| マザーファンド・投資対象 | ・外国株式パッシブ・ファンド ・エマージング株式パッシブ ・MSCIジャパン・インデックス | 長期的な利益成長が見込める「ハイクオリティ・イノベーション銘柄」に対して、30~40銘柄に厳選 |

| 投信マイレージサービス (SBI証券) | 年率0.05% | 年率1.683% |

| 実質的な負担 (投信マイレージ考慮後) | 年率0.15%程度 [6期交付運用報告書より] (年率0.10%) |

ステート・ストリート世界厳選成長株ファンドは、将来ハイクオリティ・イノベーション銘柄がどうなっていくのかのワクワク感と期待を込めてサテライト銘柄として積立設定しています。組み込み銘柄が気に入っている銘柄や、お!と思った銘柄が入っていたのも個人的に選定理由です。アクティブなので信託報酬は結構高めです。

組み込み銘柄は以下のとおり。

| 日本 | キーエンス |

| 日本 | リクルートホールディングス |

| アメリカ | ADOBE INC |

| アメリカ | ALPHABET INC-CL C |

| アメリカ | AMAZON COM INC |

| アメリカ | APPLIED MATERIALS |

| アメリカ | BIOMARIN PHARMACEUTICAL INC |

| アメリカ | BOSTON SCIENTIFIC CORP |

| アメリカ | DANAHER CORP |

| アメリカ | DISNEY (WALT) CO NEW |

| アメリカ | META PLATFORMS INC-A |

| アメリカ | FIDELITY NATIONAL INFORMATION |

| アメリカ | GENERAL MOTORS CO |

| アメリカ | IQVIA HOLDINGS INC |

| アメリカ | JD.COM INC-ADR |

| アメリカ | LIGHTSPEED COMMERCE INC |

| アメリカ | LYFT INC-A |

| アメリカ | MASTERCARD INC-CLASS A |

| アメリカ | MERCADOLIBRE |

| アメリカ | MICROSOFT CORP |

| アメリカ | NVIDIA CORP |

| アメリカ | QUALCOMM |

| アメリカ | SALESFORCE INC |

| アメリカ | SCHLUMBERGER LTD |

| アメリカ | SERVICENOW INC |

| アメリカ | SHOPIFY INC – CLASS A |

| アメリカ | SPLUNK INC |

| アメリカ | TAIWAN SEMICONDUCTOR-SP ADR |

| アメリカ | TETRA TECH INC |

| アメリカ | VERTEX PHARMACEUTICALS INC |

| ドイツ | INFINEON TECHNOLOGIES AG |

| フランス | SCHNEIDER ELECTRIC SE |

| フランス | CIE DE SAINT-GOBAIN |

| オランダ | KONINKLIJKE DSM N.V |

| オランダ | ASML HOLDING NV |

| オランダ | ADYEN NV |

| イギリス | ASTRAZENECA PLC |

| イギリス | EXPERIAN PLC |

| イギリス | SPIRAX-SARCO ENGINEERING PLC |

| スウェーデン | HEXAGON AB-B SHS |

| 韓国 | SK HYNIX INC |

| 中国 | SHENZHEN MINDRAY BIO-MEDIC-A |

つみたて投資枠は、たわらノーロード全世界株式1本です。

なぜeMAXIS Slim 全世界株式(オール・カントリー)ではなく、たわらノーロード全世界株式なのか。

ただ単純にたわらを積立たかったからです(笑)、もちろん自分なりに考えた結果です。

・純資産総額について

SNSや各メディアなどで有名なオルカンは脅威の2兆円超えです。とんでもない額です。たわらノーロードのほうはというと200億円くらい。(2024年2月)→900億円(2025年1月)新NISAの影響か、純資産総額がかなり増加しましたね。

繰上償還をせずに運用を継続しているファンドはおおよそ100億円以上の純資産総額があることからも、問題ないと考えています。

・信託報酬について

たわらノーロードの実質コストは、6期交付運用報告書より、「0.15%程度」です。

対してオルカンは、少し前まで実質コストは、0.187%でしたが、トレイサーズ低コストの商品に追従して、信託報酬の値下げを行なったため、現在0.11%程度(6期交付運用報告書-2024年より)と考えられます。

ここで、私が利用しているSBI証券では、投信マイレージサービスがあり月間平均保有金額に対しポイントがつきます。

たわらノーロード全世界株式は、月間平均保有額に対し年率0.05%となり、実質コストの0.15%から引くと、0.10%程度となります。

オルカンは、月間平均保有額に対し年率0.0175%となり、実質コストの0.11%から引くと0.09%程度です。比べてみてもほぼ誤差みたいなものだと私は感じます。

信託報酬から投信マイレージサービスを引いて考えた場合、現状そんなに大差ないのでは?と個人的に思います。特に私含め一般投資家はそこまで大きな額が投資に回せないため、コスト差による影響は少ないように感じております。

2025年1月から信託報酬が引き下げられましたね。0.11330%(税込)→0.10989%(税込)

・販売会社について

オルカンの販売会社は公式HPで見る限り44の販売会社で投資することができます。

たわらノーロード全世界株式は、公式HPでは数が多すぎましたので、みんかぶさんの記載だと131の販売会社で投資することができます。

つまり、いろんな証券会社、銀行で購入できる銘柄ということです。もちろんIDeCoなどでも買えるんですね。

オルカンのIDeCoですと、たしか限られたネット証券でしか対応していなかったと思います。

今後、銀行での投資を始める方が増加、IDeCoで積立をされる方の増加を考えると大いに資産額が増加するメリットがあるのではと思うのです。

(例えばみずほ銀行さんのみずほダイレクトの投資信託販売数ランキングではどうでしょうか。上位5位にたわらが入ってますね)

たしかに純資産の多さや信託報酬の低さはメリットですが、他の視点で銘柄を選んでみるのも面白いかもしれません。

基本的には、インデックスは指数連動するため、どの銘柄でも大きく結果が異なることは少ないと考えています。

みなさんそれぞれの考え・視点で銘柄の選択をすればよいと思います。大事なのは自分で決めることだと思っています。

誰かが良いと言ったから、みんなが買ってるから・・・の理由だけだとやっぱり下落などのタイミングがあった場合に誰かのせいにしてしまったり、長期投資前提なのに積立をやめてしまったり、制度のせいにしたりと、運用理由が甘いという話になりかねません。

(SNSやニュースサイト口コミなどでも、ネタかどうか知りませんが暴落が生じた際にそのようなコメントをたくさん見た事があります)

まずは、それぞれのリスク許容度で投資金額を設定し、自分の投資方針を決めて、納得をした上で投資をしていきましょう。

もちろん投資はすべて自己責任、元本保証もありません。肝に銘じておきましょう。

これから投資を始める方などに、分かりやすいサイトをご紹介します。

私のおすすめは、アセットマネジメントOneの「はじめての資産形成アシスタント」というまとめサイトです。

とてもわかりやすくまとめられていて、書籍などを買うよりも、無料でこちらのサイトを見るだけで必要な情報を得ることができると思います。気になった方は、一度見てみてください。

NISAについては、「新NISAガイドブック」もわかりやすくておすすめです。

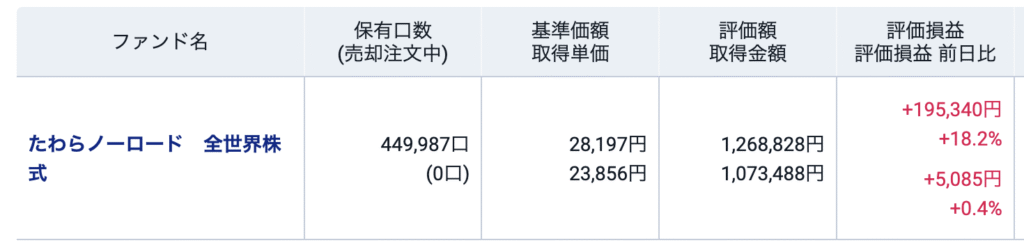

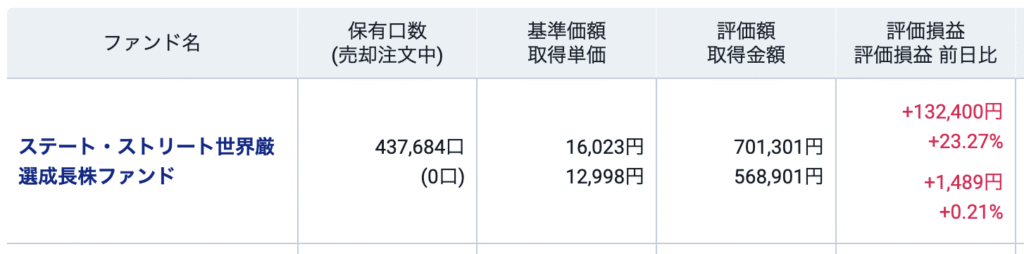

現在の新NISA運用状況(2025年9月23日時点)

・たわらノーロード全世界株式:+195,340円

・ステート・ストリート世界厳選成長株ファンド:+132,400円

コメント

コメント一覧 (1件)

[…] 全世界株式に75%、全世界債券に20%、ゴールドに5%です。詳しくは別記事の https://j-adv.com/24asset/ に記載しています。 […]