2024年12月の制度改正にともない、iDeCoの加入申込時の「事業主の証明書」の提出が不要となることから、会社員の申し込みが簡易になります。

私もそうですが、事業主の証明書があるばかりにiDeCoの加入をしていませんでした。

今回の12月制度改正から、iDeCoを申し込みすることにしました。

iDeCoとは?

iDeCo(個人型確定拠出年金)とは?

確定拠出年金制度の1つで、自分で設定した毎月の掛金で積み立てをすることで老後資金に備えることができる制度のこと

ニッセイでiDeCoをやる理由

・運営管理手数料が無料!

掛金1回あたり105円(税込)および事務委託先金融機関へ支払う手数料として月額66円(税込)の171円のみ。

・ニッセイDCクラブオフが利用可能。

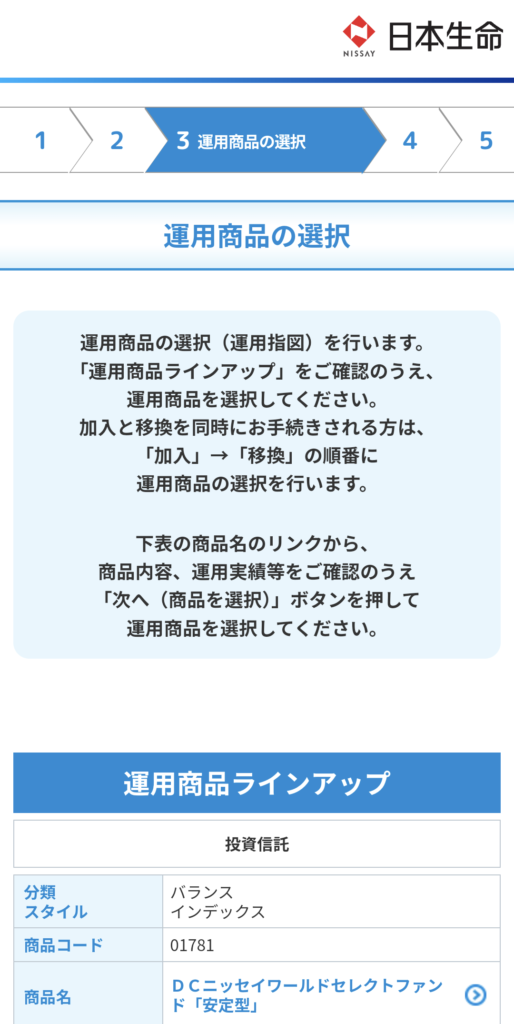

・運用商品ラインナップ

私の運用銘柄はSP500インデックス指数に連動する「ニッセイ・S米国株式500インデックスファンド」です。

(Solactive GBS United States 500 インデックス(配当込み、円換算ベース)の動きに連動する投資成果を目標に運用を行うもの)

私の考える積立および出口戦略

現在、ふるさと納税を利用かつ住宅ローン控除が適用、生命保険料は最低限控除の状況であり、節税対策はほぼ最大限であるため所得控除のメリットが少ない。

現在36歳であり、引き出し可能年齢60歳まで20年以上はあるため、下記の戦略で計画しています。

・住宅ローン控除が適用中は、最低積立額5000円/月で積み立てる。

・住宅ローン控除が終了後、積立額を変更する。資産状況に応じて積立額を再検討する。

・支給年齢60歳になった後、一括受け取りする。退職所得控除を適用。

・年金は、繰上げ受給し、一括受け取りする。idecoの一括受け取りとは同じ年にならないように調整。

退職所得控除を適用。

以下の受取方法の組み合わせから、検討する。

①一時金として、退職金を同じ年に一括で受け取る。

②一時金として、退職金と異なる年に一括で受け取る。

③全額を年金として、分割で受け取る。

④一部を一時金として受け取り、残りを年金として受け取る。

【退職所得控除について】

退職一時金に係る税金は、勤続年数に応じた退職所得控除額が設けられています。

退職所得控除額の計算式は、

・勤続年数20年以下:40万円×勤続年

・勤続年数20年超:800万円+70万円×(勤続年数-20年)

退職一時金に対して算出した退職所得控除額を差引き、差引き後の金額に対して2分の1をかけた金額が「退職所得」となります。

退職所得に対して、所得税、住民税がかかります。

確定拠出年金を一時金で受け取る場合、この退職所得控除が適用になります。

(拠出年数を勤続年数として計算します)

年金として分割で受け取る場合には、退職所得ではなく、雑所得として扱われ、他の公的年金等の収入との合計が公的年金等控除の対象となり、65歳未満なら60万円、65歳以上なら110万円までの収入ならば非課税となります。

個人年金保険はどうか、自分の場合メリットはある?

私個人的に個人年金保険は不要と考えているため、加入しないと思います。

理由は2つ。

・住宅ローン控除によりほぼ控除の上限であるため、保険料控除のメリットがない。

・貯蓄と保険は分けて考えているため、個人年金保険は貯蓄型の保険に該当するため、やらない。

・保険料払込期間が長ければ返戻率は上がるが、

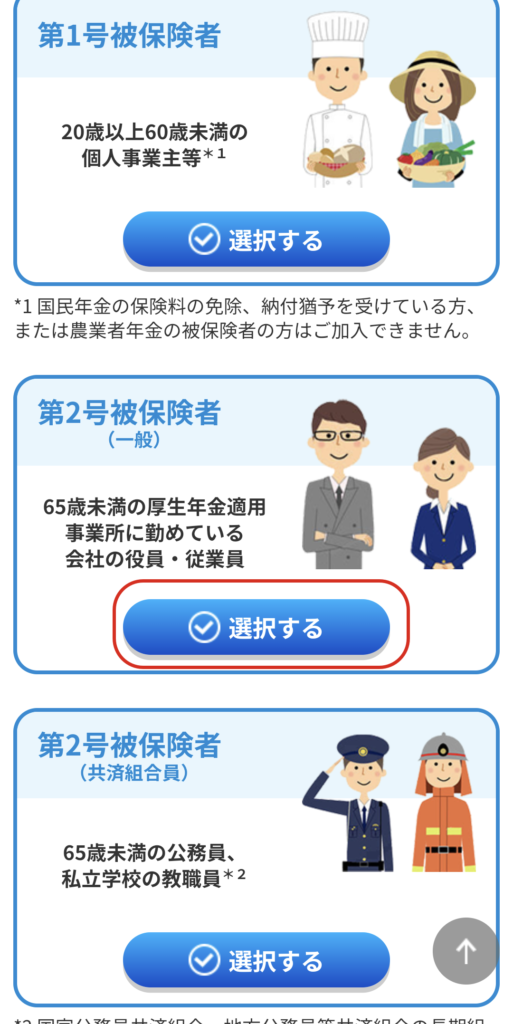

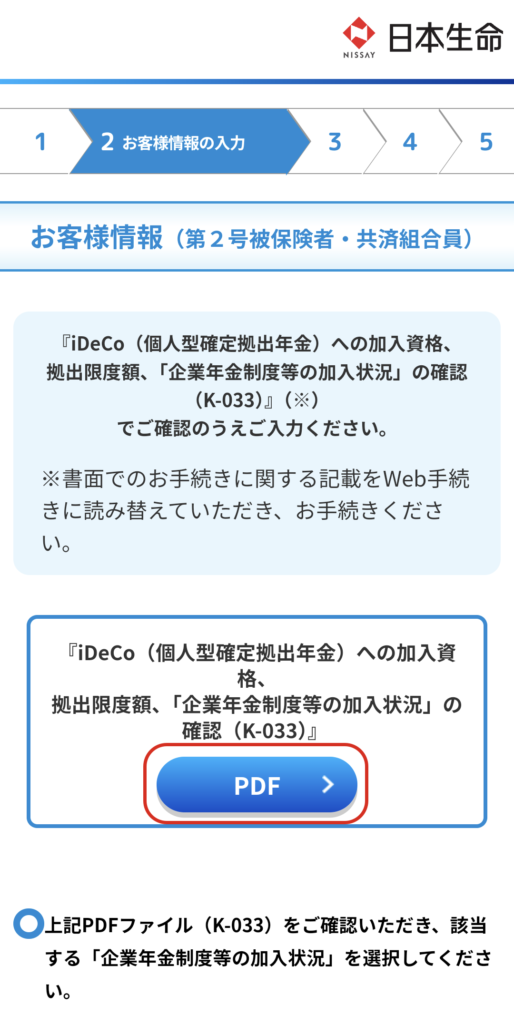

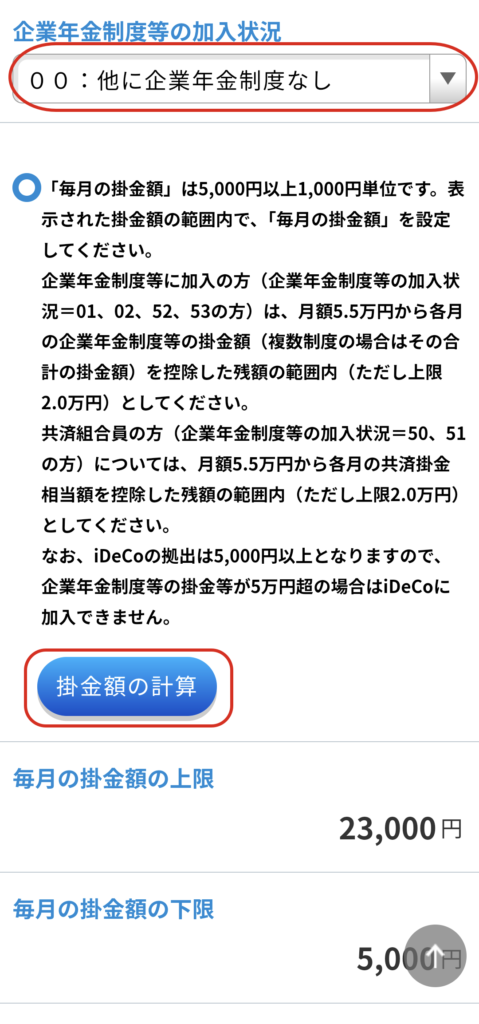

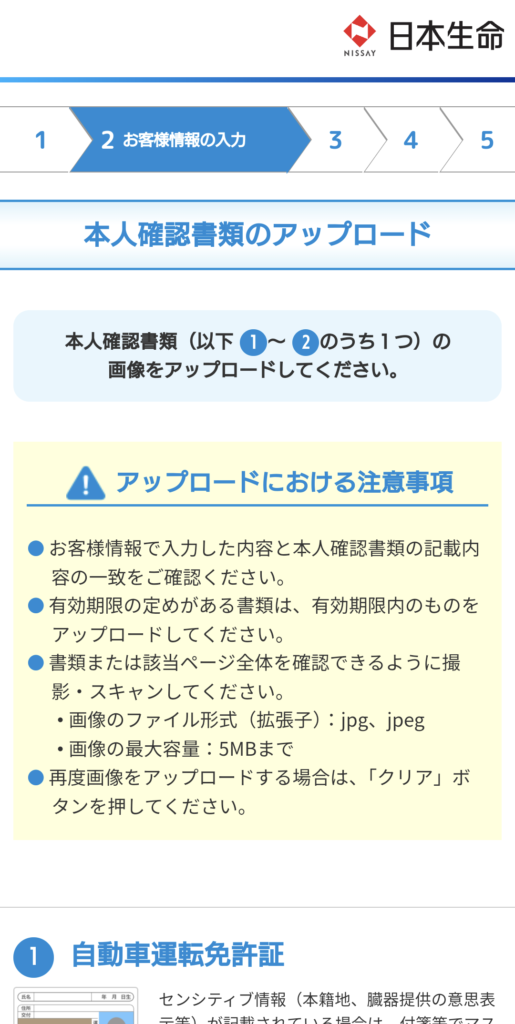

ニッセイiDeCo申し込み方法

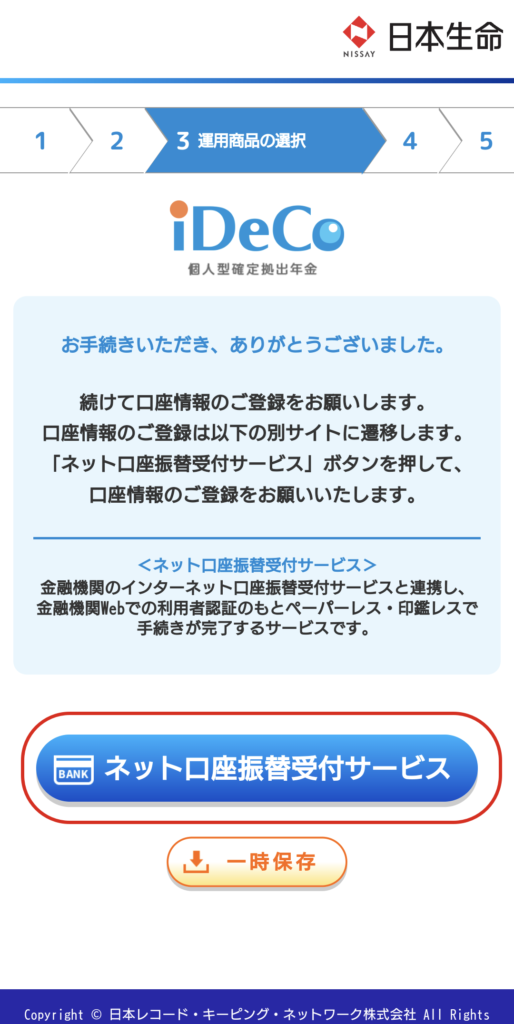

以下、申し込みした際のキャプチャを掲載しますので、流れの参考まで。スマホでさくっと申し込み完了できました。

DCなどがない会社で、民間企業勤めの場合(第2号被保険者)のケースになります。

コメント